L’IVA E L’UNIONE EUROPEA: LA NORMATIVA E LE NOVITA’

L’Unione Europea sta apportando profonde modifiche all’attuale normativa sull’IVA, che entreranno in vigore a partire dal 1° Luglio 2021

Noi di Arton Café vorremmo dare il nostro contributo, raccontandovi quali sono le novità inerenti la normativa sull’Iva. Vista la rapida evoluzione che si verifica quotidianamente, alcune informazioni che condividiamo oggi potrebbero risultare non aggiornate. Ci piacerebbe, tuttavia, darvi una infarinatura su quanto sta accadendo al solo scopo informativo, senza sostituirci ad una vera e propria assistenza legale. Arton Café, infatti, non si riterrà responsabile di alcuna azione intrapresa o meno in seguito alla lettura del seguente testo.

CONTESTO GENERALE

Le modifiche inerenti la normativa sull’IVA entreranno in vigore a partire dal 1° Luglio 2021 e riguarderanno tutte le attività commerciali, in particolare i rivenditori business to consumer e i marketplace online che vendono alla clientela europea, sia aventi sede in UE che extra-Ue (rif. FedEX Express).

Di seguito gli stati europei coinvolti: Austria, Belgio, Bulgaria, Croazia, Repubblica di Cipro, Repubblica Ceca, Danimarca, Estonia, Finlandia, Francia, Germania, Grecia, Ungheria, Irlanda, Italia, Lettonia, Lituania, Lussemburgo, Malta, Paesi Bassi, Polonia, Portogallo, Romania, Slovacchia, Slovenia, Spagna e Svezia (European Union, n.d.).

Fonte: EC-GISCO, © EuroGeographics © UN-FAO for the administrative boundaries (European Union, n.d.)

L’accordo approvato tra l’Unione Europea e il Regno Unito prevede ancora l’applicazione del sistema di tassazione dell’IVA sui beni commerciali. La nuova legislazione verrà pertanto applicata, nel caso di importazioni in Irlanda del Nord da altri paesi del mondo, ad esclusione dei Paesi europei (FedEx Express, n.d.-a).

GRAN BRETAGNA: MODIFICHE DELLA NORMATIVA SULL’IVA

A pochi mesi dal recesso dall’Europa (la Brexit effettuata a Gennaio 2021) in Gran Bretagna sono state già introdotte importanti modifiche normative sull’Iva. Vi invitiamo a leggere le novità in merito alle importazioni di valore inferiore a 135£ (FedEx Express, n.d.-b):

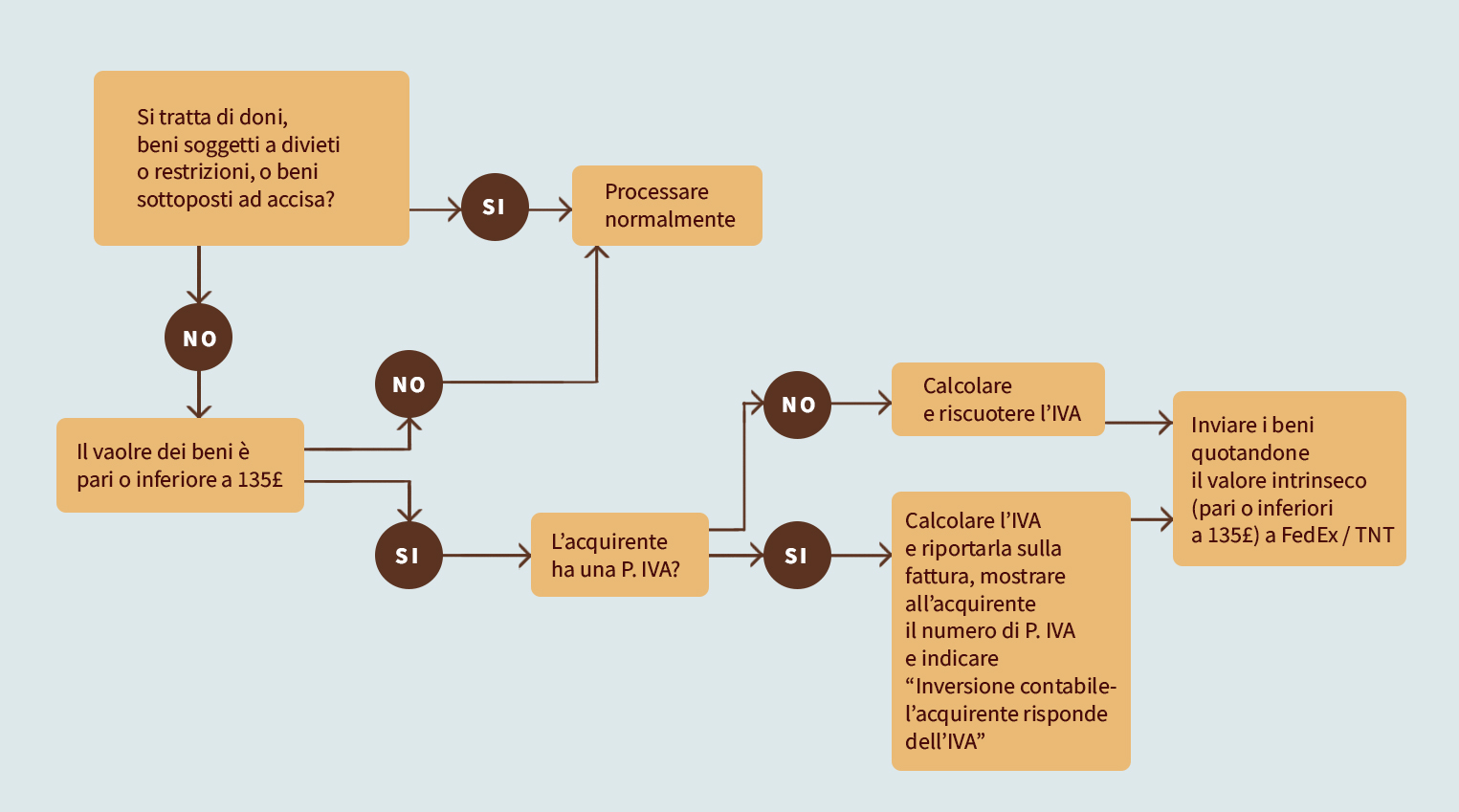

L’IVA di importazione sulle merci dirette in Gran Bretagna (Inghilterra, Scozia e Galles) con un importo inferiore o pari a 135£ (tasse, assicurazione, cambio valuta e costi esclusi) è stata sostituita dalla fornitura Iva che risulta a carico dell’acquirente al momento dell’acquisto della merce e che viene contestualmente contabilizzata per l’ottenimento del rimborso dell’Iva. Al momento dell’importazione, pertanto, non è prevista alcuna applicazione dell’Iva di importazione. L’importo totale di 135£ non si ricava dal valore dei singoli articoli, ma dal valore della merce sommato ai costi di spedizione. In sintesi, un venditore di oltreoceano che spedisce merce del valore pari o inferiore a 135£ direttamente al consumatore finale (a persone fisiche e/o imprese senza partita iva) deve munirsi di una partita IVA inglese. Al fine di ottenerla, bisogna fare richiesta fornendo la propria E-mail e aprire un account presso la UK Governement Gateway, basteranno pochi semplici passaggi. Qualora si tratti di vendite con imprese aventi P.Iva inglese non sarà necessaria. In questo caso, sarà sufficiente emettere la fattura apponendo la seguente dicitura richiesta: “reverse charge: customer to account for VAT to HMRC”.

Fonte: Picture credits c

In Irlanda del Nord si può applicare la stessa procedura prevista per le merci destinate alla Gran Bretagna (Inghilterra, Scozia e Galles) anche per le spedizioni dal valore inferiore a 135£. In breve, l’IVA di importazione rimane tale e non viene sostituita dalla fornitura IVA e quindi resta inteso che sarà premura del venditore transoceanico contabilizzarla all’occorrenza. Se il venditore non internazionale ha registrato la sua la Partita IVA, dovrà apporre la seguente dicitura in fattura: “ reverse charge: customer to account for VAT to HMRC”.

Per le imprese che utilizzano i marketplace oline per facilitare le loro transazioni questi saranno chiamati ad assumere il ruolo di responsabili della riscossione dell’IVA. Per una corretta applicazione dell’IVA è necessario tener conto della descrizione dettagliata di ciascun prodotto e delle vigenti aliquote fiscali del Regno Unito. Sarà inoltre richiesta un’accurata registrazione delle merci assieme alle corrispondenti aliquote fiscali. Lo schema sottostante fa eccezione per alcuni casi: prodotti soggetti ad accisa, compravendite tra privati C2C (ad esempio regali), spedizioni dalle isole di Jersey e Guernsey determinati dallo schema di contabilità IVA di importazione. In questi casi verrà applicata eccezionalmente l’IVA d’importazione ordinaria.

Fonte, edited: (FedEx Express, n.d.-b)

Vi invitiamo a consultare i dettagli inerenti le importazioni dal valore superiore a 135£ (FedEx Express, n.d.-b).

Questo nuovo sistema di conto Iva posticipato è stato introdotto dal dipartimento HM Treasury per gli operatori finanziari con P.Iva inglese e viene applicato alle importazioni con valore superiore a 135£. Ciò permette agli importatori con P.IVA inglese di contabilizzare l’IVA di importazione e richiederne il rimborso. L’utilizzo di questo sistema apporta diversi vantaggi tra i quali: avere un cashflow continuo, ridurre gli oneri amministrativi ed evitare ritardi nelle importazioni.

ELIMINAZIONE DELL’ESENZIONE DEL PAGAMENTO DELL’IVA SULLE IMPORTAZIONI DI VALORE INFERIORE A 22€

A partire dal 1° Luglio, l’IVA verrà applicata su ogni merce importata nell’Unione europea a prescindere dal valore. In caso di spedizioni fino ad un importo pari a 150€ l’Iva potrà essere applicata in due modi, nella fattispecie al momento della vendita tramite lo sportello Import One-Stop-Shop (IOSS) oppure addebitata al cliente finale dall’autorità doganale (FedEx Express, n.d.-a).

Le attività commerciali europee che effettuano vendite online di beni situati al di fuori dell’UE a clienti residenti in UE possono scegliere di avvalersi dell’IOSS. Se desiderate saperne di più sull’Import One Stop Shop (IOSS), consultate il sito web della Commissione Europea (FedEx Express, n.d.-a).

Sostanzialmente questo significa che le attività europee che vendono prodotti da stati membri dell’UE non saranno interessate dalla rimozione della soglia di 22 € per le merci di valore ridotto. Al contrario, le attività europee che vendono beni importati in UE non potranno più importare spedizioni di valore inferiore a 22 € in regime di esenzione IVA (FedEx Express, n.d.-a).

INTRODUZIONE AL ONE-STOP-SHOP (OSS)

Le imprese che usufruiscono dello sportello Import One-Stop-Shop (OSS) non avranno più l’obbligo di registrare la partita IVA in ogni Paese europeo in cui intendono vendere i loro prodotti. Le imprese che vorranno avvalersi dello sportello Import, devono innanzitutto registrarsi, a partire dal 1° aprile, sul portale dedicato OSS del proprio Paese di appartenenza. Unitamente a quanto detto, è stato inoltre rimosso dall’Unione Europea il regime delle soglie IVA sulle vendite a distanza, ciò significa che le imprese dovranno addebitare l’IVA sul Paese di residenza del cliente europeo già dalla prima vendita e non solo al raggiungimento di una determinata soglia. A titolo di eccezione sulla regola generale, le imprese UE che effettuano vendite transfrontaliere di prodotti e servizi business-to-consumer (B2C) inferiori a 10.000 € all’anno possono applicare la loro IVA nazionale e includere tali vendite nella dichiarazione IVA nazionale (FedEx Express, n.d.-a).

In definitiva, l’introduzione del sistema One-Stop-Shop mira a ridurre i costi di conformità transfrontalieri per i venditori online e dovrebbe potenzialmente favorire il commercio internazionale (FedEx Express, n.d.-a).

I MARKETPLACE ONLINE DIVENTANO I RESPONSABILI DELLA RISCOSSIONE DELL’IVA

In base a alle nuove norme europee sull’Iva, alcuni marketplace – piattaforme online che facilitano le transazioni di vendita e che consentono ai rivenditori di vendere i loro prodotti direttamente ai clienti – possono diventare i responsabili della riscossione dell’Iva. Questo significa che tali marketplace saranno responsabili – in vece delle aziende che se ne servono per le loro vendite – della riscossione, la rendicontazione e il versamento dell’Iva di cui il consumatore finale è debitore. Questo sistema può essere applicato tanto sulle transazioni transfrontaliere quanto nazionali di qualsiasi entità. (FedEx Express, n.d.-a).

Le imprese che utilizzano i marketplace online per facilitare le loro transazioni potrebbero avere la possibilità di chiudere le P. IVA estere negli stati membri UE, poiché il marketplace diventerà, a fini fiscali, il soggetto responsabile della fornitura dei prodotti e quindi della riscossione dell’IVA. Ciò potrebbe ridurre il carico amministrativo dei rivenditori europei. (FedEx Express, n.d.-a).

BIBLIOGRAFIA

European Union. (n.d.). EU Countries. Retrieved April 24, 2021, from About the EU website: https://europa.eu/european-union/about-eu/countries_en

FedEx Express. (n.d.-a). Changes to EU VAT rules. Retrieved April 24, 2021, from https://www.fedex.com/en-it/eu-vat-changes.html#:~:text=From July 1%2C 2021%2C VAT,the EU%2C regardless of value.&text=EU businesses that make online,can opt to use IOSS.

FedEx Express. (n.d.-b). Changes to UK VAT rules. Retrieved from https://www.fedex.com/content/dam/fedex/eu-europe/brexit/vat/FedEx_Brexit_VAT_Changes_EN.pdf

Picture credits a: Rawpixel.com. Retrieved April 27, 2021, from https://www.shutterstock.com/it/image-photo/value-added-tax-vat-finance-taxation-247492816

Picture credits b: Constantin Stanciu. Retrieved April 27, 2021, from https://www.shutterstock.com/it/image-photo/closeup-on-notebook-over-vintage-desk-1109925662